Globaler Agrarhandel: robustes Sicherheitsnetz zur Reduktion von Hungerrisiken

Auch in Krisenzeiten erweist sich der wettbewerblich organisierte internationale Agrarhandel als als robuster Helfer der Ernährungssicherheit – regionale Versorgungsengpässe infolge des Ukrainekriegs wurden überwunden.

Hunger, Kriege, Erderwärmung – eng miteinander verknüpfte Zustände und Risiken – sind die Geißeln der Menschheit, besonders im Globalen Süden. So schätzt die Ernährungsorganisation der Vereinten Nationen (FAO et al., 2022), dass die Zahl der Hungernden zuletzt um ca. 150 Mio. zugenommen hat, vermutlich in Zusammenhang mit der COVID-19-Krise. Die Regionen Südasiens sowie Afrika südlich der Sahara sind am stärksten von Hunger und Ernährungsrisiken betroffen. Zugleich erwartet man, dass 2030 immer noch 700 Mio. Menschen, sprich knapp 10 Prozent der Weltbevölkerung, unterernährt sein werden: Damit entfernt man sich von den UN-Entwicklungszielen. Zieht man zudem den Welthungerindex zurate, dann ist zu erkennen, dass die kontinuierliche Abnahme des Hungers in den vergangenen beiden Jahrzehnten praktisch zum Stillstand gekommen ist.

Infolge des Krieges in der Ukraine dürfte sich die Ernährungssituation, insbesondere in den armen Ländern des Globalen Südens, verschärft haben. Die Weltmarktpreise für Agrarrohstoffe wie Getreide und Pflanzenöle, die schon seit Herbst 2021 die Hochpreisniveaus der Nahrungskrisen 2007/2008 und 2010/2011 erreichten, zogen bis Mai/Juni 2022 nochmals an. Besonders betroffen waren die nachfrageboomenden Weizenimporteure in der MENA-Region sowie in Regionen Afrikas südlich der Sahara. Russland und die Ukraine waren deren Hauptlieferanten. Lieferengpässe aus der Schwarzmeerregion, gepaart mit hohen Preisen, belasteten zusätzlich die ohnehin kritische Ernährungssituation in diesen Regionen.

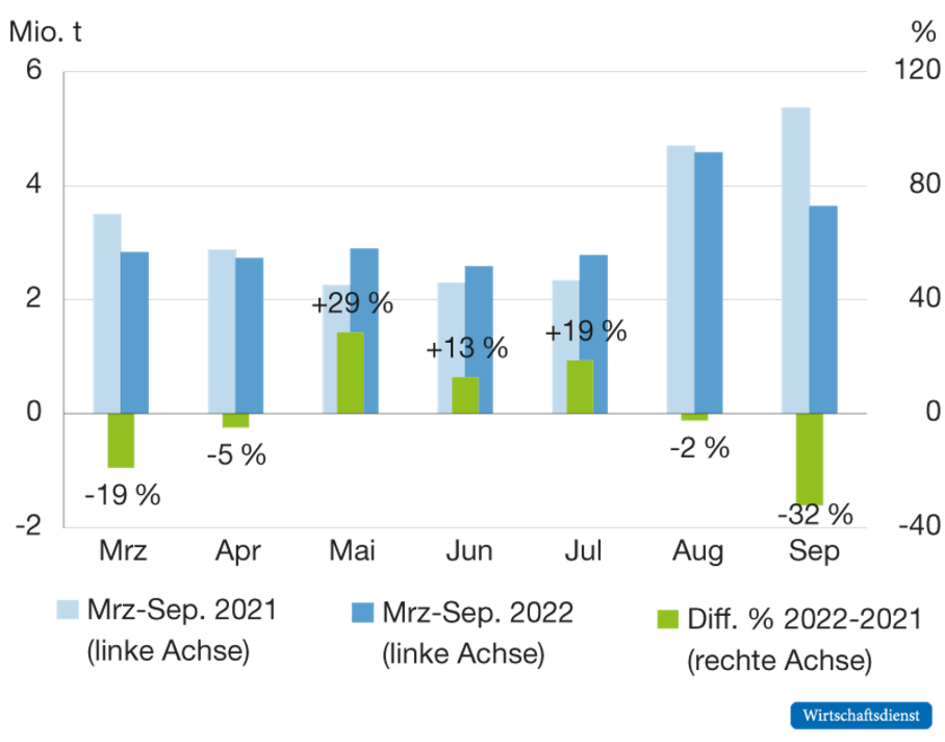

Allerdings hatte sich die Lage bereits einige Monate nach Kriegsbeginn erwartungsgemäß entspannt (Glauben, 2023; Vos et al., 2023). Fehlende Liefermengen nach Afrika aus der Ukraine etwa von Weizen, einem der wichtigsten Grundnahrungsmittel, wurden weitgehend durch Lieferungen anderer Länder, wie Frankreich, Indien und Australien ausgeglichen (Glauben et al., 2022; Götz und Svanizde, 2023). Bereits im ersten Halbjahr nach Kriegsbeginn entsprach die gelieferte Weizenmenge nach Afrika fast jener der gleichen Zeitspanne (März bis September) im Vorkriegsjahr 2021 (Eurostat, 2022; UN Comtrade, 2022; Refinitv-Eikon, 2022, vgl. Abbildung 1).

Abbildung 1: Weizenexporte nach Afrika

Infolge der Beruhigung der Märkte im Wirtschaftsjahr 2022/2023, auch infolge guter Ernten und erhöhter Exporte aus Kanada, der EU, Australien und Russland sind die Weizenpreise auf internationalen Marktplätzen wie der Pariser Warenterminbörse EURONEXT trotz merklich gesunkener Lieferungen aus der Ukraine sowie dürrebedingt aus Argentinien (Vos et al., 2023) wieder deutlich gefallen: von einer Spitze von 450 Euro/t Weizen im März 2022 auf 230 Euro/t im Mai 2023, also um fast 50 Prozent und damit auf Vorkriegsniveau. Die Unsicherheiten bezüglich der Entwicklungen in der Ukraine waren dabei eingepreist.

Diese aktuellen Entwicklungen weisen einmal mehr darauf hin, dass der wettbewerblich organisierte internationale Agrarhandel sich als geeignete Risikostrategie zur Überwindung regionaler Versorgungsengpässe ausweist – seien sie witterungs-, krisen- oder politikbedingt. Um es auf den Punkt zu bringen: Das „Sicherheitsnetz globaler Agrarmärkte“ erweist sich als robust in Sachen Hungerbekämpfung.

Wachsender globaler Agrarhandel bedient den steigenden Nahrungsbedarf im Globalen Süden

Zum Verständnis von Dynamik und Anpassungsfähigkeit des internationalen Agrarhandelsgeschehens lohnt sich ein Blick zurück. Nicht zuletzt seit Gründung der Welthandelsorganisation (WTO) hat der internationale Agrarhandel erheblich an Bedeutung gewonnen. Es haben sich in 30 Jahren die weltweiten Agrarexporte von 450 Mrd. auf 1,5 Billionen Dollar (nominal) mehr als verdreifacht, was einer durchschnittlichen jährlichen Wachstumsrate von rund fünf Prozent entspricht (FAO, 2022). Dabei übertraf das Wachstum des Handels noch deutlich jenes der weltweiten Produktion, wobei gleichzeitig die realen Preise im (längerfristigen) Trend, wenn auch erheblich schwankend, gesunken sind.

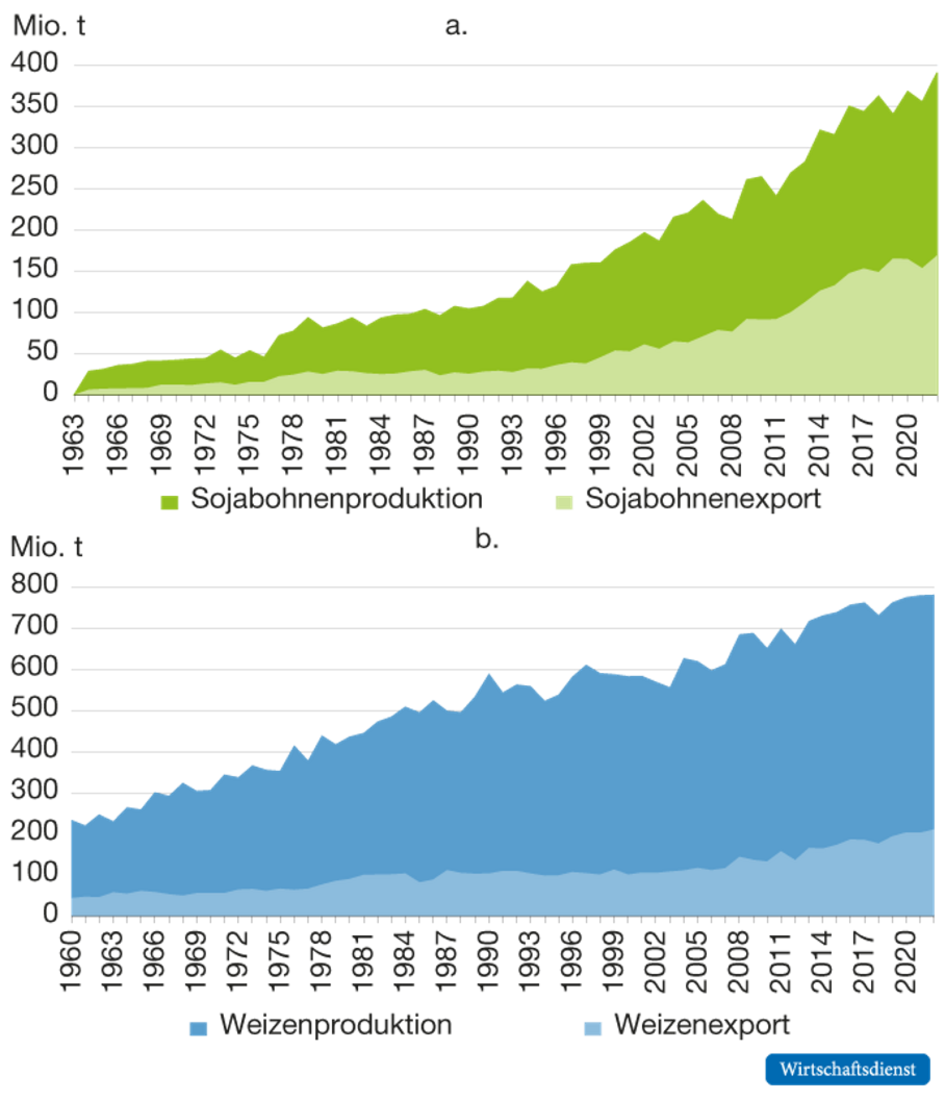

So stieg bei den bedeutendsten Agrarrohstoffen der Handelsanteil an der Produktion an. Bei Weizen nahm er von 18 Prozent auf 27 Prozent, bei Sojabohnen von 25 auf 44 Prozent und bei Reis von 5 auf 11 Prozent zu, wobei er bei Mais annähernd konstant blieb (USDA, 2023). Eine stetige Zunahme des Handels, aber auch der Produktion von zentralen Agrarrohstoffen ist bereits seit Mitte des letzten Jahrhunderts zu beobachten. Dies mag zu einer Reduktion von Hungerrisiken beigetragen haben. Damals war noch etwa die Hälfte der Weltbevölkerung von Hunger betroffen; heute sind es knapp zehn Prozent. So hat sich etwa der Weizenhandel seit 1960 verfünffacht, bei einer Vervierfachung der weltweiten Produktion.

Abbildung 2: Produktion und Export Soja (a) und Weizen (b)

Bekanntlich haben hohes Bevölkerungswachstum, speziell in Afrika, sowie Einkommenssteigerungen in jüngerer Zeit in Asien die Importnachfrage befördert. Angebotsseitig ist das Produktions- und Handelswachstum nicht zuletzt auf technologische Fortschritte in Produktion und Distribution sowie auf die Öffnung internationaler Märkte zurückzuführen, d.h. auf den stetigen, wenn auch nicht immer störungsfreien Ausbau eines weitgehend offenen multilateralen (Agrar-)Handelssystems. Damit hat der Agrarhandel maßgeblich zur Nahrungsversorgung und folglich zur Reduktion von Hungerrisiken im Globalen Süden beigetragen.

Gegenwärtig gehören etwa Europa und Amerika zu den Nettoexporteuren von Agrargütern und damit von lebenswichtigen Nährstoffen, während Afrika und Asien Nettoimporteure sind (OECD/FAO, 2022). So importieren Nordafrika und der Nahe Osten fast 70 Prozent ihres inländischen Nährstoffbedarfs. Bei den meisten anderen Regionen schwankt der Importanteil am inländischen Nährstoffbedarf um 20 bis 30 Prozent. Alles in allem wird ersichtlich, dass es ohne Handel mit dem Hunger in der Welt noch weitaus schlimmer stünde.

Vor diesem Hintergrund erwarten viele Beobachter, dass die Bedeutung des internationalen Handels zur Deckung des steigenden globalen Nahrungsbedarfs weiter zunehmen wird. Es ist davon auszugehen, dass der Klimawandel mit den einhergehenden Extremwetterereignissen sowie gewaltsame Konflikte in vielen ärmeren Weltregionen die Ernährungsrisiken im Globalen Süden verschärfen werden und sich dies häufig nicht durch lokale Anpassungen abfangen lässt (Hornidge und Brüntrup, 2022). Rund 60 Prozent der hungernden Menschen weltweit leben in Gebieten mit bewaffneten Konflikten, deren landwirtschaftliche Systeme als fragil und instabil gelten. Afrika, wo knapp 70 Prozent der Bevölkerung von Nahrungskrisen betroffen sind, verzeichnet auch die größte Häufigkeit von Konflikten.

Globaler Agrarhandel erweist sich als zuverlässig und anpassungsfähig

Offensichtlich hat sich die Entwicklung zu einem weitgehend wettbewerblich organisierten und offenen globalen (Agrar-)Handelssystem ausgezahlt. Es leistet einen nicht unerheblichen Beitrag zur Milderung von Ernährungsunsicherheiten. Das ist eine beachtliche Leistung, auch angesichts wiederkehrender und durchaus heftiger Marktstörungen, etwa durch temporäre bzw. Ad-hoc-Eingriffe, wie staatlich verordnete Export-/Importbeschränkungen, Sanktionen oder planwirtschaftlich-bürokratische Ausuferungen. So wurden allein 2022 Beschränkungen von rund 30 Ländern eingeführt. Sie betrafen bis zu 15 Prozent des Agrarhandels (Laborde und Mamun, 2022). Im ersten Coronajahr hatten ca. 20 Länder, darunter Russland, Ukraine, Kasachstan, die Türkei und Vietnam, Agrarhandelsbeschränkungen eingeführt, die die Kalorienverfügbarkeit in einigen nordafrikanischen Ländern zumindest kurzfristig um bis zu 40 Prozent verringerten (Laborde und Mamun, 2022).

Ungeachtet solcher Marktstörungen und politisch verordneter Markteingriffe hat sich der weitgehend wettbewerbliche Agrarrohstoffhandel als recht robust erwiesen, indem er im Verlauf der Jahrzehnte flexibel die sich (stetig) ändernden Verfügbarkeitslücken zwischen Anbau- und Verbrauchsregionen weitgehend geschlossen hat. Dabei haben auch die WTO und deren Vorläufer, wie das Allgemeine Zoll- und Handelsabkommen (GATT), eine wichtige Rolle gespielt: Sie hielten machtpolitische Gefährdungen des offenen Handels im Schach, begünstigten den freien Warenverkehr und ermöglichten die Beilegung von Streitigkeiten.

Dies lässt sich eindrücklich am internationalen Weizenmarkt illustrieren. Der Markt ist von erheblichem Wachstum geprägt und war im Grunde schon immer durch eine polypolartige Struktur, also eine recht hohe Zahl von Angebots- und Nachfrageregionen geprägt.

Der internationale Weizenhandel zeichnet sich seit Mitte des vergangenen Jahrhunderts durch eine recht ausgeprägte Heterogenität und Anpassungsfähigkeit in der Bedeutung von Angebots- und Nachfrageregionen aus. Nordamerika und Australien gehören seit den 1960er Jahren zu den wichtigsten Exporteuren. Seit den 1980ern hat Europa an Bedeutung gewonnen. Seit Anfang der 2000er Jahre ist die Schwarzmeerregion mit hoher Dynamik zu einem zentralen Anbieter des wichtigsten Grundnahrungsmittels avanciert. Auf der Importseite gehörten in den 1970er bis noch in die 1990er Jahre das Gebiet der ehemaligen Sowjetunion, darunter die Schwarzmeerregion, dagegen zu den großen Weizendestinationen, während Europa zum Nettoexporteur wurde. Mittlerweile treiben die bevölkerungsreichen Regionen in Afrika und Asien, speziell auch China, die Importnachfrage.

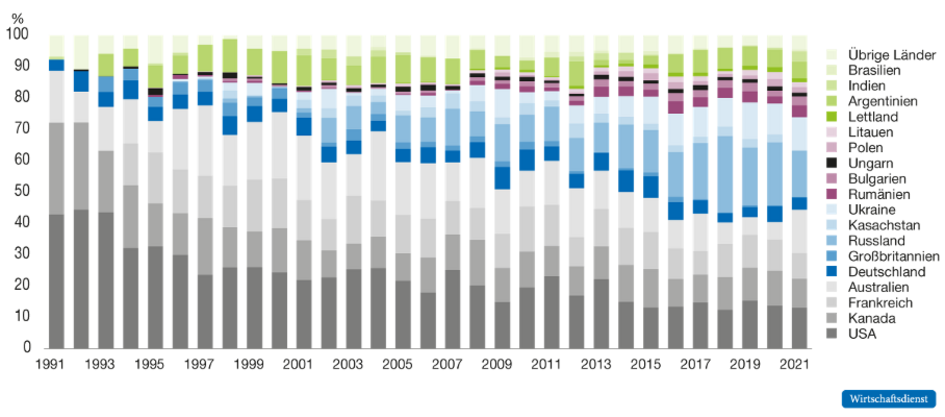

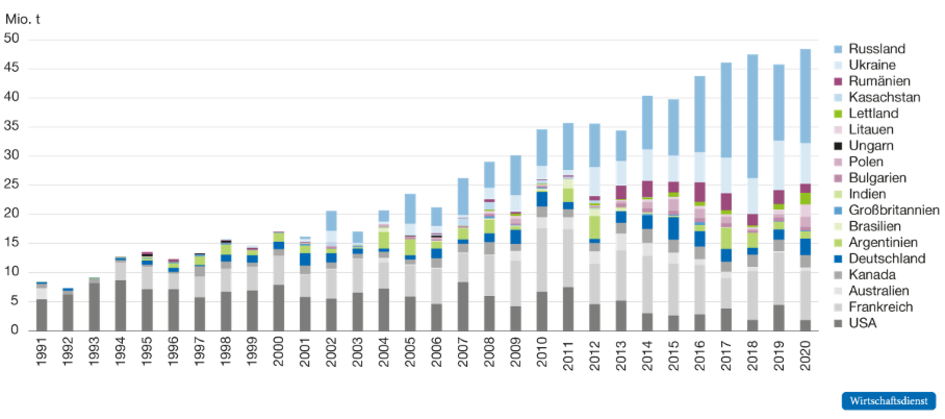

Die Abbildungen 3 und 4 verdeutlichen die Verschiebung der Gewichtung von Exportnationen in ihrer Bedeutung einerseits für die Weltmärkte und andererseits für die Weizenlieferungen nach Afrika. Es ist ersichtlich, dass insbesondere für die Belieferung der hungergeplagten Bevölkerung in Afrika die ehemaligen Planwirtschaften Osteuropas, insbesondere die Ukraine und Russland, seit Anfang der 2000er Jahre massiv an relativer Bedeutung gewonnen haben, während nahezu alle anderen wichtigen Exportnationen, wie Nordamerika, vergleichsweise an Bedeutung verloren.

Abbildung 3: Weizenexporte nach Hauptexporteuren

Abbildung 4: Weizenexporte nach Afrika

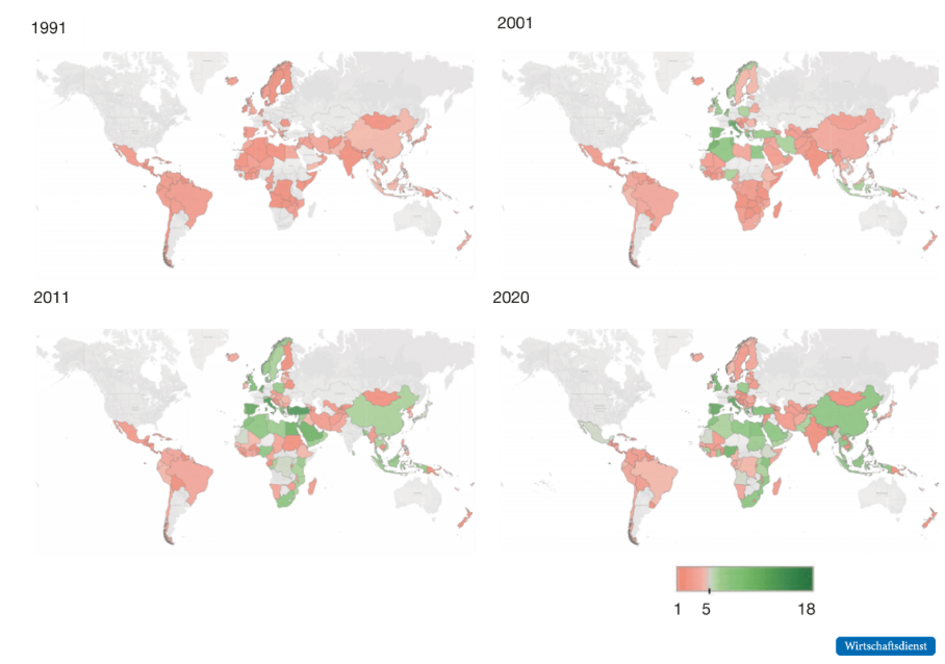

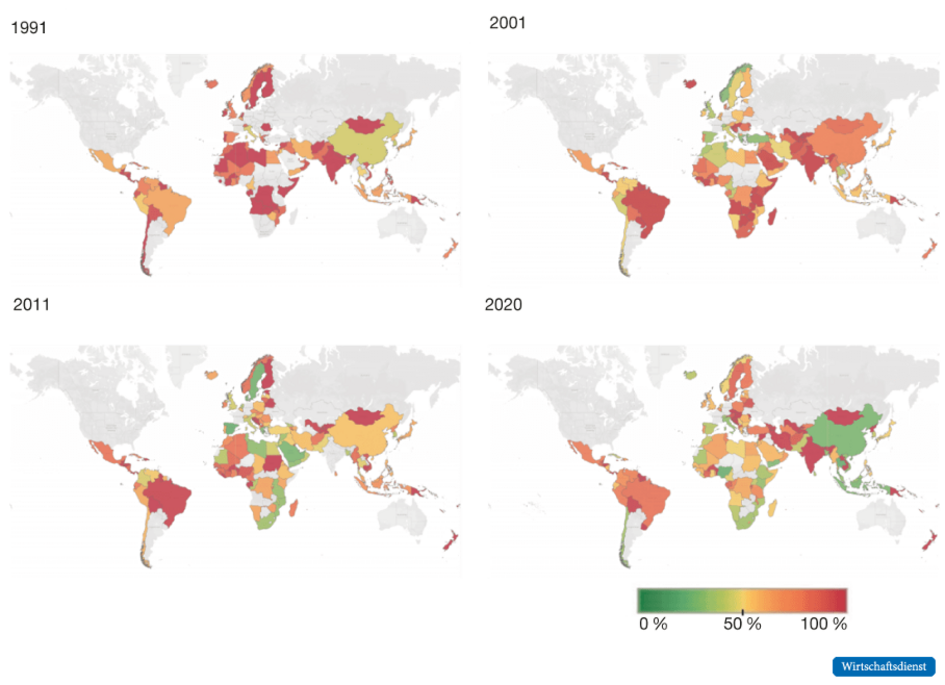

Gleichzeitig hat das massive Wachstum des Welthandels mit Weizen, das eben nicht auf etablierte Märkte beschränkt war, zu einer merklichen und sukzessiven Diversifikation der regionalen Import- und Exportstrukturen geführt. Der Markt wurde weniger konzentriert. Dies dürfte zu zusätzlicher Resilienz von Handel und Versorgung beigetragen haben. Wie den Abbildungen 5 und 6 zu entnehmen ist, hat sich in 30 Jahren die Zahl der Lieferantenländer pro Importland merklich erhöht: von 1-5 Ländern 1991 auf 5-18 Nationen 2020. Dies gilt insbesondere für Afrika und Asien. Damit hat sich auch der Anteil des jeweiligen Hauptlieferanten an den Weizeneinfuhren eines Importlandes im Durchschnitt von ca. 45 auf 20 Prozent reduziert. Vergleichsweise geringe Anzeichen von stärkerer Diversifizierung der Handelspartner findet man in Südamerika und in Zentralasien. Interessant ist sicherlich, dass der umfänglichste (jährliche) bilaterale Handelsstrom in knapp 20 Jahren von 12 auf 4 Prozent des Gesamthandels gesunken ist.

Abbildung 5: Zahl der Weizenhandelspartner, Durchschnitt pro Importland (ausgewählte Jahre 1991-2020)

Abbildung 6: Anteil des größten Weizenlieferanten im Zielland (in %, ausgewählte Jahre 1991-2020)

Was kann man daraus schließen? Alles in allem deuten diese Beobachtungen auf ein recht zuverlässiges und funktionierendes System des internationalen Weizenhandels hin, das durch eine marktkonforme „Kombination“ von eher dauerhaft ausgelegten Lieferbeziehungen und flexiblen Anpassungsvorgängen in der Lage ist, das Angebot aus Überschussregionen mit der Importnachfrage von Bedarfsregionen in Einklang zu bringen.

Aktuelle ökonometrische Analysen zur Stabilität des Weltweizenmarktes von 2001 bis 2021 unterstützen diese Einschätzung (Jaghdani et al., 2023). Demnach wiesen zum Ende des Betrachtungszeitraums (2021) sowohl „alte“ als auch „neue“ Akteure unterschiedliche Wahrscheinlichkeiten der Stabilität, ihrer Weizenexporte auf. Das spricht für einen guten „Mix“ von Handelsverflechtungen. Vergleichsweise hoch wird die Kontinuität der Lieferungen von Kanada, Australien, USA und Russland eingeschätzt, mittelmäßig jene von Rumänien, der Ukraine und Deutschland und geringer jene von Kasachstan und Argentinien. Ereignisse in 2022/2023, wie der Ukrainekrieg oder der sich zuspitzende Handelskonflikt zwischen den USA und China sind hier noch nicht berücksichtigt.

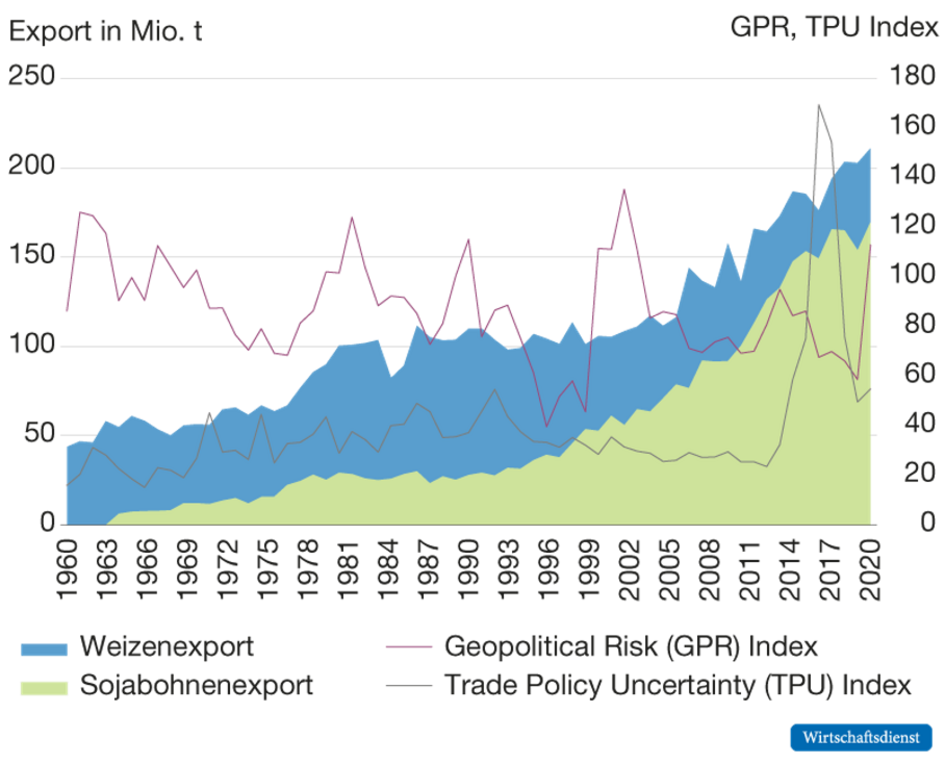

Stellt man den langfristen Entwicklungen des internationalen Weizen- wie auch des Sojabohnenhandels in den vergangenen 60 Jahren die zwei Maßzahlen geopolitischer Risiken und handelspolitischer Unsicherheiten gegenüber, die mögliche Risiken für das Handelsgeschehen kondensiert erfassen, so erweist sich der Handel, wie Abbildung 7 zu entnehmen ist, im Großen und Ganzen als recht robust.

Abbildung 7: Geopolitisches Risiko, handelspolitische Unsicherheit Weizen- und Sojahandel

Black Swan: Offener Agrarhandel ist Teil der Lösung und nicht das Problem

Nunmehr könnte der Welthandel, inklusive des Agrarhandels, in massive Schwierigkeiten geraten – verbunden mit erheblichen Gefahren für die Versorgungsicherheit armer und hungernder Menschen im Globalen Süden. Geopolitischer (Re-)Aktionismus, Großmachtpolitik, ein Wettbewerb der Systeme, Konflikte und Kriege drohen die Welt in (neue) Blöcke zu spalten. Abschottung, Planwirtschaft und Autarkiebestrebungen scheinen wieder salonfähig zu werden. Dies geht einher mit der klimabedingten Erderwärmung.

Die Situation erinnert an einen „Schwarzen Schwan“, der vereinfacht eine Situation beschreibt, bei der alle bekannten Fakten keinen Rückschluss auf zukünftige Risiken zulassen und den Akteuren nicht bewusst ist, dass Unerwartetes eintreffen könnte (Taleb, 2007). Globale Handelsregeln der WTO scheinen Gefahr zu laufen, in die Bedeutungslosigkeit zu verfallen. Diese konzentrieren sich traditionell auf eine „flache Integration“. Sie betonen insbesondere den Abbau von Handelshemmnissen wie Zöllen, Subventionen oder diskriminierenden Schutz- und Verwaltungsvorschriften.

Gegenwärtig wird von verschiedenen Seiten verstärkt argumentiert, gesellschaftliche Wertevorstellungen sowie Aspekte der Versorgungssicherheit und der äußeren Sicherheit seien stärker in die Waagschale zu legen, wenn es um die Gestaltung internationaler (Agrar-)Geschäftsbeziehungen geht. Dies diene der Reduktion von Abhängigkeiten zu nicht „like-minded“ Nationen. Unter dem Label „Souveränität“ werden Forderungen nach Abschottung und (Mikro-)Steuerung von internationalen Marktplätzen artikuliert. „Planwirtschaftler“ und vermeintliche geopolitische „Strategen“ sehen sich gefragt in dem Sinn, dass staatlich verordnete Eingriffe in das globale Handelsgeschehen eine stärkere regionale Diversifikation von Handelsbeziehungen begünstigen und einen höheren Grad der Selbstversorgung schaffen sollen. Auch Forderungen nach Werteübereinstimmungen als conditio sine qua non für die Ausübung transnationaler Handelsbeziehungen werden lauter.

Unausgegorene Vorstellungen

So verständlich der Wunsch nach Versorgungssicherheit ist, so bedenklich und unausgegoren sind solche Anliegen. Wohl hegen sie die Hoffnung, dass Abschottung oder staatliche Steuerungen des internationalen (Agrar-)Handelsgeschehen das Zukunftsrezept sein könnten, Versorgungsrisiken zu reduzieren (Bentley et al., 2022). Zu befürchten ist allerdings das Gegenteil. Im Kern schlittert man von bewährten marktwirtschaftlichen Ordnungsprinzipien in eine Art (Teil-)Weltplanwirtschaft. Im Agrarhandel könnte dies zu Mangelwirtschaft im Globalen Norden und zum Zusammenbruch der Nahrungsversorgung im Globalen Süden führen. Am Reißbrett entworfene, politisch motivierte Agrarhandelsstrukturen werden den Markt nicht ersetzen (können). Sie schaffen nicht mehr, sondern weniger Versorgungssicherheit.

Es ist eine Binsenweisheit, dass mit planwirtschaftlichen „Kunstgriffen“ der Markt als geübter und bewährter dezentraler Koordinator agrarischer Handelsbeziehungen in seinen Funktionen, wie Versorgung, Preisbildung oder Innovation, geschwächt und sogar außer Kraft gesetzt wird. Relative Kostenvorteile lassen sich, wenn überhaupt, weniger nutzen. Regionale Versorgungsengpässe lassen nicht mehr vernünftig durch Lieferungen aus anderen Regionen abmildern. Preise schnellen hoch, sofern Ware noch verfügbar ist, und das „Sicherheitsnetz des globalen Agrarhandels“ wird geschwächt.

Die zuvor erörterten Beobachtungen der Weizenmärkte legen exemplarisch nahe, dass sich der weitgehend offene Agrarhandel als robust und anpassungsfähig gegenüber Schocks und auch sich massiv ändernden Umständen erweist. Er hat ganz „automatisch“ zu einer marktkonformen Diversifizierung der Liefer- und Bezugsquellen geführt, die auch Risikoaspekte berücksichtigt. Welche bürokratisch-dirigistische Institution wäre in der Lage, solch komplexe Systeme auch nur annähernd effizient und zielgenau zu steuern?

Um so absurder wird es, wenn sehr vage gehaltene „geopolitische Überlegungen“ sogar fordern, (Agrar-)Handel möglichst nur noch mit wertekonformen Handelsnationen wie in ihrer ihre staatlichen und gesellschaftlichen Verfasstheit (rein) demokratischen Regimen zu betreiben. Stellt man den (Agrar-)Handel unter ein solches normatives Diktat, verbleiben kaum noch Handelspartner, speziell im Globalen Süden. Solche Vorstellungen sind in der Realität, ohne ein planwirtschaftlich-bürokratisches „Monster“ zu schaffen, kaum durch- und umsetzbar – und würden im Agrarhandel leicht absehbar eine drastische Verschärfung des Hungers im Globalen Süden herbeiführen. Die Kosten solcher „Planspiele“ würden hauptsächlich von den Ärmsten im Globalen Süden zu tragen sein.

Natürlich ist der Handel allein kein Allheilmittel zur Reduktion von Hungerrisiken in den gefährdeten Regionen. Entscheidend sind Entwicklungsprozesse auf lokaler, regionaler und globaler Ebene, die Zeit und Geduld benötigen. Hunger oder Armut können nicht am Reißbrett „wegtransformiert“ werden. Lokal erfolgversprechende innovative Ansätze, die Nahrungsmittelproduktion nachhaltiger, klimaangepasst und ressourcensparend zu gestalten, können auch regelmäßigen Dürren und Extremwettern sowie Umweltansprüchen gerecht werden (Kray et al., 2022). Investitionen in Forschung, Bildung und Beratung sind eine wichtige Voraussetzung für die (Weiter-)Entwicklung moderner Agrarsysteme. Gerade hier ist der internationale Austausch entscheidend für regionale Entwicklungsprozesse.

Anm. der Red.: Dieser Beitrag ist eine gekürzte Fassung der gleichnamigen Analyse, die im Wirtschaftsdienst, Jahrgang 2023, Heft 7 erschienen ist, mit freundlicher Genehmigung der Autoren.

Literatur

Bentley, A. R., J. Donovan, K. Sonder, F. Baudron, J. M. Lewis, R. Voss, P. Rutsaert, N. Poole, S. Kamoun, D. G. O. Saunders, D. Hodson, D. P. Hughes, C. Negra, M. I. Ibba, S. Snapp, T. S. Sida, M. Jaleta, K. Tesfaye, I. Becker-Reshe und B. Govaerts (2022), Near- to long-term measures to stabilize global wheat supplies and food security, Nature Food, 3, 483-486.

Caldara, D. und M. Iacoviello (2022), Measuring Geopolitical Risk, American Economic Review, April, 112(4), 1194–1225, https://www.matteoiacoviello.com/gpr.htm (26. Juni 2023).

Caldara, D., M. Iacoviello, P. Molligo, A. Prestipino und A. Raffo (2020), The Economic Effects of Trade Policy Uncertainty, Journal of Monetary Economics, 109, 38-59, https://www.matteoiacoviello.com/tpu.htm (12. Juni 2023).

Eurostat (2022), The statistical office of the European Union, European Commission.

FAO – Food and Agriculture Organization of the United Nations (Hrsg.) (2022), The State of Agricultural Commodity Markets 2022, The geography of food and agricultural trade: Policy approaches for sustainable development, FAO.

FAO, IFAD, UNICEF, WFP und WHO (2022), The State of Food Security and Nutrition in the World 2022, Repurposing food and agricultural policies to make healthy diets more affordable, FAO.

FSIN – Food Security Information Network (2022), 2022 Global report on food crises. Food and Agriculture Organization.

Glauben, T., M. Svanidze, L. Götz, S. Prehn, T. Jamali Jaghdani, I. Duric und L. Kuhn (2022), The war in Ukraine, agricultural trade and risks to global food security, Intereconomics – Review of European Economic Policy, 57(3), 157-163, https://www.intereconomics.eu/contents/year/2022/number/3/article/the-war-in-ukraine-agricultural-trade-and-risks-to-global-food-security.html (12. Juni 2023).

Glauben, T. (2023), Der Ukraine-Krieg, der Welthandel und der Hunger im Globalen Süden, Politikum, 1.

Götz, L. und M. Svanidze (2023), Getreidehandel und Exportbeschränkungen während des Ukrainekriegs, Wirtschaftsdienst, 103(13), 37-41, https://www.wirtschaftsdienst.eu/inhalt/jahr/2023/heft/13/beitrag/getreidehandel-und-exportbeschraenkungen-waehrend-des-ukrainekriegs.html (12. Juni 2023).

Hornidge, A.-K. und M. Brüntrup (2022), Afrikas anschwellende Hungerkrise: Was können G7 und G20 dagegen tun?, Welternährung Das Fachjournal der Welthungerhilfe, Entwicklungspolitik & Agenda 2030, 10, https://www.welthungerhilfe.de/welternaehrung/rubriken/entwicklungspolitik-agenda-2030/g20-wie-vertragen-sich-industrie-und-schwellenlaender (12. Juni 2023).

Jaghdani, J. T., T. Glauben, S. Prehn, L. Götz und M. Svanidze (2023), The stability of global wheat trade – a duration approach (unveröffentlichtes Manuskript, für den XVII EAAE Congress in Rennes 2023 angenommen), IAMO.

Kray, H., T. Syed und A. C. C. Gomez (2022), Healthy humans, animals, ecosystems – One Health in Eastern and Southern Africa, 2. Juni, World Bank Blogs, https://blogs.worldbank.org/nasikiliza/healthy-humans-animals-ecosystems-one-health-eastern-and-southern-africa (12. Juni 2023).

Laborde D. D. und A. Mamun (2022), Documentation for Food and Fertilizers Export Restriction Tracker: Tracking export policy responses affecting global food markets during crisis. Food and Fertilizer Trade Policy Tracker, Working Paper, 2, International Food Policy Research Institute (IFPRI).

OECD und FAO (2022), OECD-FAO Agricultural Outlook 2022-2031, OECD Publishing.

Pies, I., M. G. Will, T. Glauben und S. Prehn (2015), The Ethics of Financial Speculation in Futures Markets, 771-804, in A. G. Malliaris und W. T. Zemba (Hrsg.), The World Scientific Handbook of Futures Markets, World Scientific Publishing.

Refinitv-Eikon (2022), Reuters database of port shipping data, eikon.refinitiv.com.

Taleb, N. N. (2007), The Black Swan: The Impact of the Highly Impropable, Penguin Books.

UN Comtrade (2022), The United Nations trade database, comtradeplus.un.org.

USDA – United States Department of Agriculture (2023), USDA Production, Supply and Distribution database, apps.fas.usda.gov/psdonline/app (12. Juni 2023).

Vos, R., J. Glauber und D. Laborde (2023), Is food price inflation really subsiding?, IFPRI Blog: Issue Post.